![]() |

压缩空气

|

压缩空气

![]() |

压缩空气

|

压缩空气

来源:储能与电力市场

作者:刘丽涵

时间:2022-08-04

伴随着高比例可再生能源电力系统发展和电网调峰压力增大,“长时储能”的概念也日趋火热。特别是《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》曾明确提出,超过电网企业保障性并网以外的新增可再生能源发电项目需配建4小时以上的调峰能力,这让长周期储能的需求愈发明确。

由此,锂电之外的多种长周期大容量储能技术也成为了近期储能市场和资本市场的宠儿。其中压缩空气储能技术,更是在2021年之后进入了项目投资建设的爆发期。

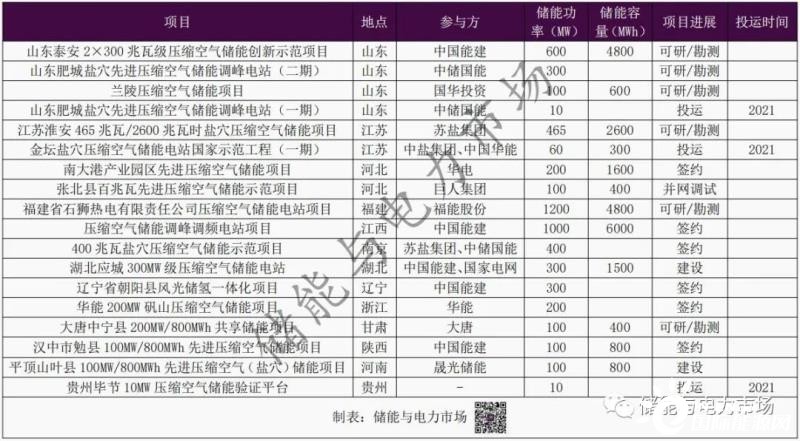

根据储能与电力市场统计,自2021年至今,我国已启动的压缩空气储能项目已有18个,总规模达到5.55GW。以中储国能为代表的公司也在资本市场上受到追捧。不过需要指出的是,与锂电池为代表的电化学储能相比,压缩空气储能系统的充放电效率仍然较低,在充电电价较高的情况下,将会带来较高的效率损失和充电成本。

我国的压缩空气储能项目

其实我国的压缩空气储能项目最早可以追溯到2013年。早在2013年、2018年,国家电网等就分别在江苏、安徽投运了国网江苏同里500kW液态空气储能示范项目、安徽芜湖500kW压缩空气储能示范项目,主要用于早期技术验证,项目规模多在500kW至MW级。2021年,随着山东肥城盐穴先进压缩空气储能调峰电站项目、河北张家口百兆瓦先进压缩空气储能示范项目的投运,我国的压缩空气储能项目正式进入百兆瓦级时代。截至2022年7月底,我国已投运的压缩空气储能电站共6个,规模为2.1GW。

除了已投运的项目外,目前全国已启动的压缩空气储能项目还有15个,大多数项目的系统设计均在百兆瓦级,并且采用了4至8小时的放电时长设计。其中,1个项目处于并网调试阶段,规模为0.1GW;2个项目处于建设阶段,规模共计0.4GW;6个项目进入可研/勘测阶段,规模超2.77GW;6个项目已经完成合作开发协议的签订,规模超2.2GW。

表:部分压缩空气储能项目汇总

已启动的压缩空气储能项目情况

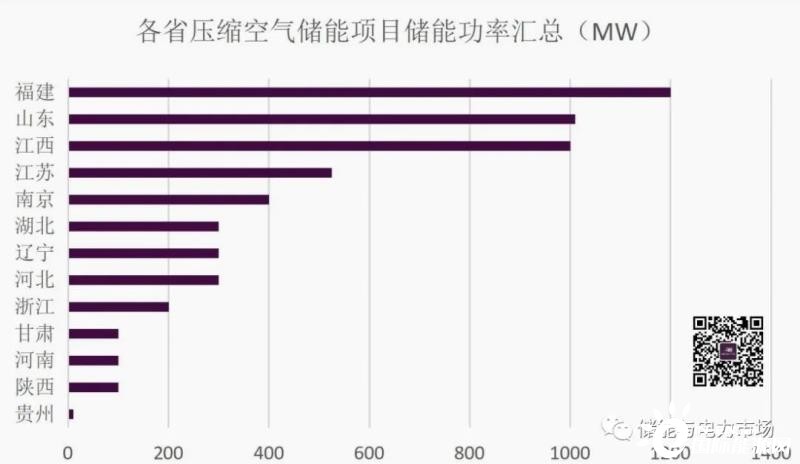

从分布地域上来看,目前已启动的压缩空气储能项目分布在江苏、山东、福建、江西等15省,其中山东省的项目数量最多,共3项;福建省项目规模最大,达1.2GW。

就开发商而言,中国能建集团在众多企业中拔得头筹,其共有4个项目,规模超2GW。福能股份、苏盐集团紧随其后。

在技术路线方面,目前国内压缩空气储能项目的技术主要来自中科院工程热物理所及其孵化的中储国能、清华大学和中国能建等机构。其中,中储国能在所有已启动项目中占据了最大份额,达到50%,项目遍布江苏、山东、河北等地区,项目合作开发伙伴包括国家电网、晟光储能、巨人集团等企业。据悉,该公司目前已经完成了三轮融资,投资方包括中科创星、株洲高科、华控基金、高榕资本等企业。

国际储能网声明:本文仅代表作者本人观点,与国际储能网无关,文章内容仅供参考。凡注明“来源:国际储能网”的所有作品,版权均属于国际储能网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...