![]() |

储能产业

|

储能产业

![]() |

储能产业

|

储能产业

来源:储能前沿

时间:2023-03-20

2022年,美国大型电池储能行业实现了有史以来最高的年度部署量,而这一年的太阳能光伏和风能表现都低于预期。

根据彭博新能源财经公司(BloombergNEF)和美国可持续能源商业委员会日前发布的一份名为《2023年美国可持续能源概况》调查报告,美国在2022年部署的公用事业规模储能系统达4.8GW(不包括抽水蓄能发电设施),使其累计部署的总装机容量达到11.4GW,这与2021年创纪录的3.7GW相比大幅增长。

加利福尼亚州仍然是美国电池储能的领头羊,截至2022年年底,累计装机容量达到4938MW。事实上,这一年在加州投运的电池储能要高于太阳能光伏。

在建项目领域

2022年四季度,储能行业从第二和第三季度的疲软增长中反弹,比三季度增长了17%。报告中统计的美国电池储能在建项目总量为16711MW/45638MWh,再次刷新了这一技术的记录水平。

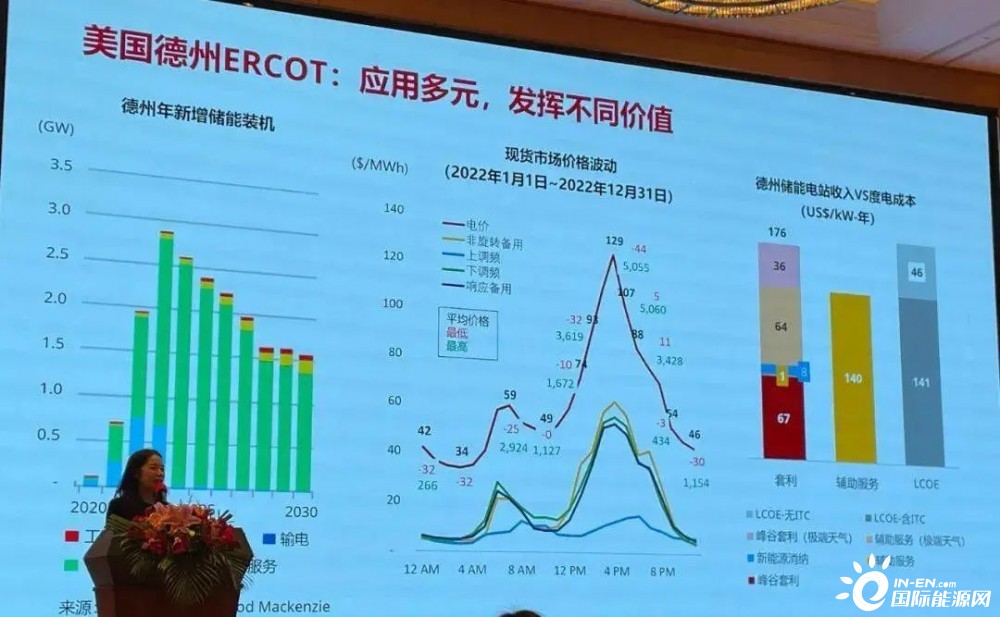

加利福尼亚州以5846MW的在开发项目处于领跑地位,美国第二大市场,德克萨斯州的ERCOT,拥有3802MW项目。只有另外两个州,亚利桑那州(1911MW)和内华达州(1693MW)的在开发项目超过了千兆瓦。

也就是说,14个州有超过100MW的在开发项目,全美有一半的州至少有部分电池储能项目正在开发当中。

全美几乎70%的电池储能系统(BESS)项目都计划与太阳能光伏和风能配对。独立储能投资税收抵免(ITC)政策的引入是否会刺激这些项目中的非混合和共址储能比例的提升,还有待观察。

同时,在2022年投运的共计88个电池储能项目中,有一半以上(48个)是混合型的,其余是独立的。

在全美电网和趸售市场网络中,德克萨斯州待并网队列中的电池储能项目处于领先地位,有67GW等待并网,PJM Interconnection以50GW位居第二,加州的CAISO电网以48GW位居第三。

总体而言,与2021年相比,2022年的清洁电力装机容量下降了16%,这主要是由于项目面临的长期延误,特别是处于进口关税纠纷中的太阳能光伏。

图:美国2021-2025年储能数据

储能市场预测

美国清洁能源协会(ACP)和Wood Mackenzie预测,2023年至2027年间,美国可能会增加多达75GW的储能,以满足不断增长的电网需求。电网规模的安装约占60GW,占新增容量的81%。

同时,随着大宗商品价格的下跌,电池价格即将得到缓解。预计2023年系统成本将下降,但供应延迟和劳动力市场紧张的问题可能会持续下去,成为今年的不利因素。

国际储能网声明:本文仅代表作者本人观点,与国际储能网无关,文章内容仅供参考。凡注明“来源:国际储能网”的所有作品,版权均属于国际储能网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...