![]() |

钠硫电池

|

钠硫电池

![]() |

钠硫电池

|

钠硫电池

来源:财经早餐

时间:2022-04-13

上世纪70年代末,钠离子电池研究几乎同锂离子电池同步开展。然而,由于当时钠离子电池面临的能量密度和循环性能限制,锂离子电池更受到人们的关注。近年来,随着锂资源稀缺、分布不均、开发利用困难等问题逐渐暴露,资源分布广的钠离子电池重新回到人们的视野,寻找低成本的替代成为人们关注的焦点。

钠离子电池引发广泛关注是在去年7月,当时动力电池巨头宁德时代发布了第一代钠离子电池。但实际上在更早之前的2021年3月,钠离子电池制造商中科海钠完成亿元级A轮融资。

2021年8月,工信部表示将适时开展钠离子电池标准制定,推动钠离子电池全面商业化。

与此同时,对能量密度要求较低的储能市场的开拓更为钠离子电池的产业化吃了一颗定心丸。近10年来,关于钠离子电池的研究迎来井喷式增长,全球钠离子电池公司陆续成立,标志着钠离子电池产业化时代的到来。

实际上早在一年前,随着新能源车的大批量应用,锂电池上游材料碳酸锂价格已经逐渐走高,从而引发行业对电池供应紧张的担忧。因此,许多业内人士也更早地开始关注钠离子电池这个储能行业优质的低成本补充产品。

中国汽车动力电池产业创新联盟数据显示,2021年,我国动力电池累计产量为219.7GWh,同比增长163.4%;销量为186.0GWh,同比增长182.3%;装车量为154.5GWh,同比增长142.8%。

动力电池装车量暴涨,带动碳酸锂价格一路走高。

碳酸锂主要用于生产磷酸铁锂和三元材料中的正极材料。ifind数据显示,截至2022年3月17日,1吨电池级碳酸锂价格为47.6万元,使锂电池成本水涨船高;而作为钠离子电池正极材料,1吨碳酸钠的价格只有2000元-3000元。

业内人士通过对全产业链的行业研究,发现在储能、低速电动车等对成本比较敏感的应用市场中,钠离子电池有突出优势。

钠离子电池原理结构同锂电类似,与锂电相比,钠离子电池资源广、成本低且波动小,而锂资源价格持续攀升,钠离子电池具备低价、价稳条件。在全球能源结构转型背景下,日益增长的电动汽车市场和储能市场拉动锂电需求,叠加疫情因素,锂原材料价格持续上涨。截至2022年2月,主要原材料电池级碳酸锂盐价格突破45万元/吨,创历史新高。

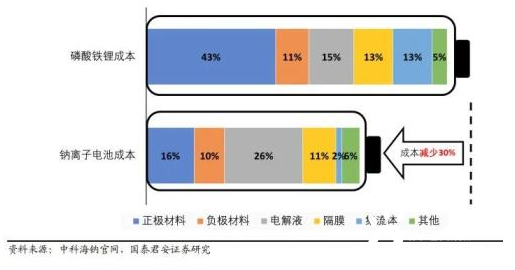

钠离子电池成本比磷酸铁锂低30%

国金证券研究所数据显示,截至2020年,全球将近60%的锂资源储量分布在南美洲和大洋洲,尽管中国锂资源储量位居全球第6,但难以满足国内市场的巨额需求。锂元素的丰度很低,地壳丰度仅为0.006%,且大多数集中在南美洲,引发各大电池厂商供应焦虑。

与之相比,钠资源的地壳丰度高达 2.5%,不仅是地壳中第六丰富的元素,且在全球分布较为均匀,钠离子电池资源广,价格低廉稳定。据中科海钠团队研究,铜基钠离子电池原材料成本为0.29元/Wh,磷酸铁锂电池材料成本为0.43元/Wh,铅酸电池成本为0.40元/Wh,钠离子电池材料具备显著成本优势,比磷酸铁锂电池低约1/3。

钠离子电池低成本原因主要为:

1、钠是地壳中含量较高的几种元素之一,比锂丰度高2-3个数量级。原材料碳酸钠资源丰富、价格低廉稳定,10年价格保持在1000-4000元/吨;

2、钠离子电池中正极材料多选用铁、锰、铜等元素,几乎摆脱对于丰度较低、价格昂贵的镍、钴元素的依赖,且选择范围更广;

3、负极所用硬碳工艺要求更低,具备低成本潜力;

4、钠离子负极集流体可使用更为廉价的铝箔替代传统锂离子电池中的铜箔集流体,从而进一步降低电池成本。

在钠离子电池大规模商业化应用中,储能也拥有广阔的市场空间。

业内人士表示,目前,储能市场比电动汽车市场更大,成本要求比电动汽车要求更低,但钠离子电池能量密度较低,体积比锂电池要大20%-30%,所以手机,笔记本电脑等高端应用场景不是钠离子电池的主战场。

而新能源接入市场对体积要求不敏感,将成为钠离子电池的主战场。大规模储能系统(ESS)、5G基站、户用储能、特斯拉的powerwall、光伏、风能都将是钠离子电池的主战场。

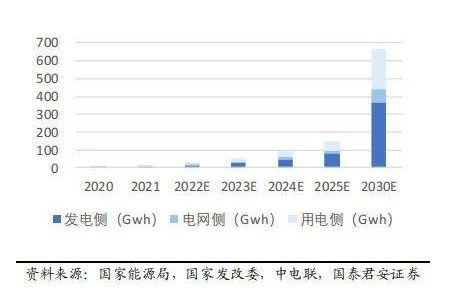

2030年全球储能规模达突破10亿美元,2020-2030年CAGR达142%。随着全球能源转型迫在眉睫,各国政府相继出台碳中和方案,对新能源储能的需求愈发强烈。至2030年,以发电侧和用户侧新增储能渗透率达到60%以上计,全球储能新增市场需求将达1361Gwh,十年CAGR突破150%。中国市场储能也将突破660Gwh,产业规模达到33.1亿元。

中国储能爆发式增长

储能电站不受能量密度限制,成本低廉的钠离子电池能够满足储能各项要求,且钠离子电池的低温安全等特性更拓宽了配套储能的应用场景。

快速扩容的储能市场,有望带动钠离子电池产业化进程。新增储能中电化学储能占比跃升,锂离子电池占比90%的首选优势为相似性能而成本更优的钠离子电池发展打下“强心剂”。

储能市场未来空间十分广阔,钠离子电池同样面临着多种储能方式(氢燃料电池、钒电池、飞轮储能等)的激烈竞争。除了控制成本外,钠离子电池需要在一致性、安全性上精准控制,并积极拓宽自己在低温区、高功率储能等领域的应用,挖掘其不可替代性。

目前,全球近三十家企业开始布局钠离子电池,储能、电动车应用多点开花。除了Faradion、Tiamat和中科海钠世界三大钠离子电池生产厂商外,美国NatronEnergy、中国钠创新能源等二十余家企业纷纷布局商业化钠离子电池,并逐步拓展产业化应用,包括储能电站、5G基站、车用电池等。

中国中科海钠产业化应用走在世界前列,2021年全球首套1MWh钠离子电池储能系统正式投运;2021年底,中科海钠宣布,将与三峡能源等合作,共同建设全球首条钠离子电池规模化量产线,未来,规模化钠离子电池的成本优势将得到首次验证。

国际储能网声明:本文仅代表作者本人观点,与国际储能网无关,文章内容仅供参考。凡注明“来源:国际储能网”的所有作品,版权均属于国际储能网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...

写评论...

写评论...